Расчет себестоимости продукции.

Пришло время порассуждать о расчетах себестоимости готовой продукции.

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на её производство и реализацию.

Как правило, себестоимость рассчитывают, используя приходные цены сырья. Но правильно ли это?

Оценочная и фактическая себестоимость.

Начну, пожалуй, с вопроса. Допустим, у нас есть кондитерское производство, производим мы торты, и основное сырьё у нас - сахар. Полгода назад мы купили тонну сахара по 50 рублей за килограмм. Это приблизительно годовой запас, так что к настоящему времени у нас на складе остаётся еще пятьсот килограмм сахара. С тех пор случился неурожай свеклы, и сахар подорожал до 100 рублей за килограмм. Внимание вопрос. Какую цену сахара надо закладывать в расчет себестоимости. Пятьдесят или сто рублей?

На этом месте мнения моих собеседников обычно разделяются. Бухгалтерия обычно настаивает, что в расчете себестоимости следует учитывать цену прихода. Некоторые бухгалтера даже предлагают использовать среднюю цену находящегося на остатках сахара. А управленческий учет советует нам остановиться на цене сто рублей. Почему так происходит?

Дело в том, что себестоимость с точки зрения экономиста – это предельные издержки. То есть, стоимость альтернативного использования ресурса. Что будет, если мы не будем производить торты, а просто продадим наши запасы сахара? Правильно. Мы выручим по сто рублей за килограмм. И только это имеет значение, при планировании объёмов производства. Тот факт, что прозорливый отдел закупок сумел предугадать неурожай свеклы и создал достаточный запас сырья, не должен использоваться при определении нашей настоящей себестоимости. Просто выпишите закупщику премию, ведь он принес компании дополнительную прибыль.

Предположим другое развитие событий. Сахар внезапно подешевел до 25 рублей за килограмм. В этом случае тоже надо использовать текущую цену при подсчете себестоимости выпуска продукции. Вы можете возразить, что в таком случае у вас будут убытки, ведь вы покупали сахар по 50 рублей! Решение тут очень простое. Ваши убытки уже случились. Они случились в тот момент, когда отдел закупок не предугадал тенденции рынка и закупил слишком большие запасы сырья. Просто признайте этот факт, и не теряйте долю рынка, пытаясь продавать продукцию дороже, чем у ваших конкурентов.

Третий пример сложнее. Допустим у вас на производстве два цеха. В одном цехе происходит разделка мяса и изготовление фарша. В другом цехе из этого фарша изготавливаются пельмени. Продаем мы и фарш и пельмени, и проблем со сбытом у нас никаких нет (это важно для расчетов).

Пусть себестоимость изготовления фарша, зависящая от цены мяса, лука и электроэнергии, у нас составляет 100 рублей за килограмм. А продаём мы фарш по 150 рублей оптом. Какую цену фарша брать при расчете себестоимости пельменей? На этом вопросе срезаются не только бухгалтера, но и часть экономистов, недостаточно владеющих «Предельным мышлением». Всегда стоит помнить, что наша себестоимость – это стоимость альтернативного использования ресурса. А фарш мы можем, не напрягаясь, продавать по 150 рублей, и быть в неплохой прибыли. Если же мы будем использовать цену в 100 рублей, то рискуем «проморгать» убыточное производство. Конечно, по бухгалтерскому учету никакого убытка не наступит, но зачем производить пельмени, вкладывать силы и средства, если можно зарабатывать гораздо больше, просто производя фарш!

Конечно, при разработке Меркурия мы не могли игнорировать и точку зрения бухгалтерии. Плюс, убытки (или сверхприбыль) от запасов должны быть каким-то образом отражены в программе. Поэтому у нас две себестоимости. Оценочная и Фактическая.

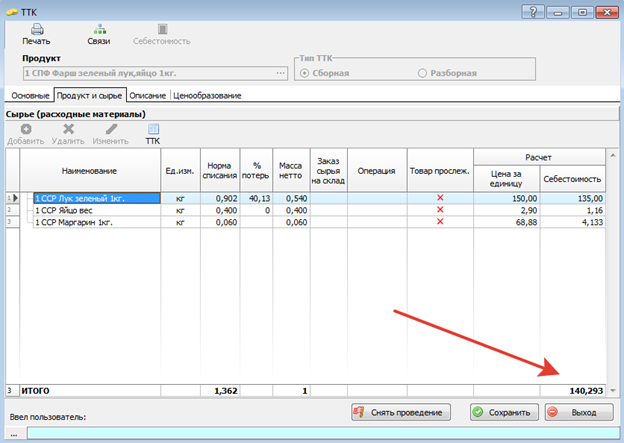

Оценочная себестоимость считается исходя из последней приходной цены сырья. Посмотреть её расчет можно внутри технико-технологической карты.

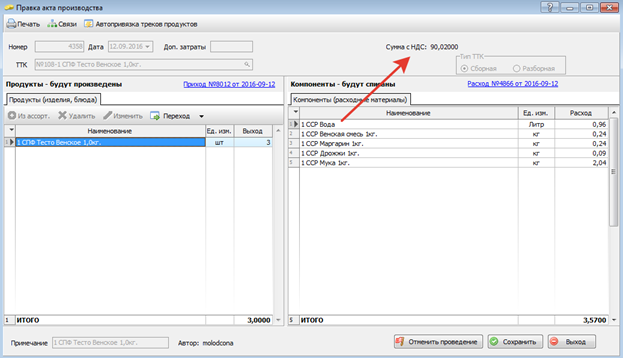

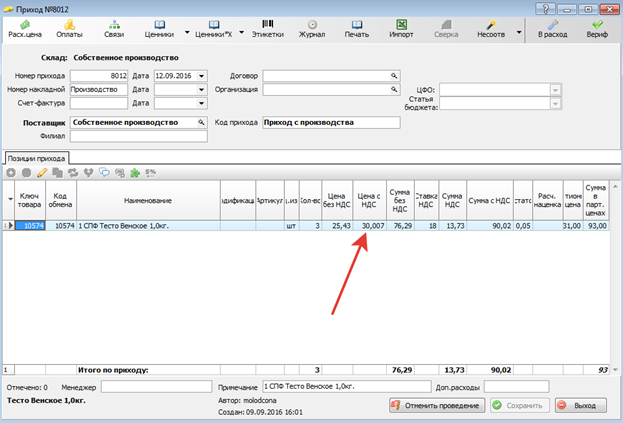

Фактическая себестоимость появится у продукции уже в процессе производства. Она будет рассчитана, исходя из партионных приходных цен сырья, участвовавшего в производстве.

Напомню, что при проведении акта производства создаётся два документа. Расход сырья и приход готовой продукции. Суммы этих документов совпадают (если не используется поле «Дополнительные расходы»). Фактическая себестоимость произведенной партии, по сути, приходная цена, равна сумме расхода компонентов, деленная на количество готовой продукции.

Влияние инвестиций и постоянных издержек на себестоимость.

В планировании производства значение имеют только предельные издержки и предельный доход. Если издержки от выпуска дополнительной партии товара ниже дохода, который мы получим, реализовав эту партию – то её стоит производить. Нет в этой формуле ни инвестиций в производство, ни зарплаты сотрудников предприятия. Важная оговорка. Только, если для выпуска дополнительного объёма товара вы не нанимаете новых сотрудников, и у них не сдельная оплата труда. Хотя во втором случае, эти затраты становятся предельными.